Isenção do Imposto de Renda em 2026: Novas Regras, Limites e Quem Precisa Declarar

Entenda as novas regras e limites de isenção do Imposto de Renda em 2026, quem está isento na fonte, quando a declaração é obrigatória e como funcionam os novos redutores do IRPF.

Com as mudanças introduzidas pela Lei nº 15.270/2025, que impactam diretamente a Declaração do Imposto de Renda 2026 (ano-calendário 2025), compreender os novos critérios de isenção tornou-se essencial para o planejamento financeiro e para evitar inconsistências com a Receita Federal.

Afinal:

- Quem realmente fica isento?

- O limite mensal de R$ 5 mil vale para todos?

- A isenção na folha elimina a obrigação de declarar?

Neste artigo, a ARH explica de forma clara e objetiva o que mudou no IRPF a partir de 2026.

O que mudou no Imposto de Renda em 2026?

O Imposto de Renda da Pessoa Física (IRPF) passou por uma das maiores reformulações dos últimos anos. O principal objetivo das novas regras é reduzir a carga tributária sobre rendas mais baixas, corrigindo parcialmente a defasagem da tabela progressiva.

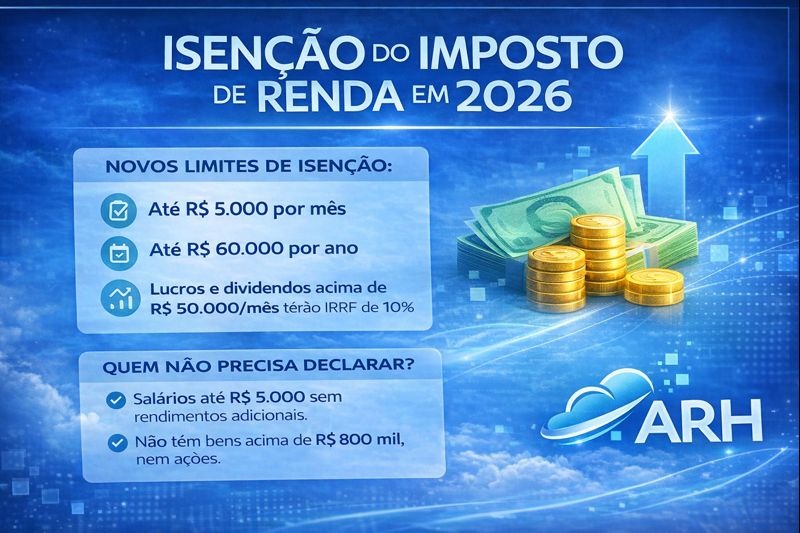

A principal novidade é a ampliação da faixa de isenção mensal para rendimentos de até R$ 5.000,00, além da criação de redutores automáticos que impactam tanto o cálculo mensal (IRRF) quanto o ajuste anual.

Isenção mensal: quem recebe até R$ 5 mil paga Imposto de Renda?

Para trabalhadores, aposentados e profissionais autônomos com rendimentos mensais de até R$ 5.000,00, o Imposto de Renda não será retido na fonte, desde que aplicados corretamente os redutores previstos em lei.

Importante:

👉 Isenção na fonte não é o mesmo que dispensa da declaração anual.

São regras diferentes e independentes.

Quem fica isento do IR na fonte em 2026?

Tendem a ficar isentos do IRRF os contribuintes que:

- Recebem até R$ 5.000,00 brutos mensais, após aplicação do desconto simplificado e do redutor complementar;

- Não realizaram operações em Bolsa de Valores;

- Não possuem bens e direitos acima dos limites definidos pela Receita Federal.

⚠️ Atenção: mesmo estando isento na folha de pagamento, o contribuinte ainda pode ser obrigado a entregar a declaração anual.

Quem precisa declarar mesmo estando isento na folha?

Você deverá entregar a Declaração do Imposto de Renda, mesmo sem retenção mensal, se:

- Recebeu rendimentos tributáveis acima do limite anual definido pela Receita Federal;

- Possui bens e direitos acima de R$ 800 mil;

- Teve rendimentos isentos ou tributados exclusivamente na fonte acima do limite;

- Realizou operações em renda variável;

- Obteve ganho de capital;

- Tornou-se residente fiscal no Brasil em qualquer mês;

- Optou pela isenção na venda de imóvel residencial com reinvestimento.

👉 Ou seja: estar na faixa de isenção mensal não elimina automaticamente a obrigação de declarar.

Como funciona a isenção mensal até R$ 5 mil?

O desconto simplificado mensal de R$ 607,20 continua sendo aplicado automaticamente pelo empregador. No entanto, sozinho, ele garante isenção apenas para rendimentos equivalentes a até dois salários mínimos.

Para ampliar a isenção até R$ 5 mil, foi criada uma redução complementar, aplicada após o cálculo do imposto pela tabela progressiva. Esse redutor pode chegar a R$ 312,89, reduzindo ou zerando o imposto devido.

👉 Na prática:

- O desconto simplificado continua existindo;

- A isenção ampliada depende do redutor complementar mensal.

E quem ganha acima de R$ 5 mil?

🔹 De R$ 5.000,01 a R$ 7.350,00

O imposto é reduzido de forma linearmente decrescente. Quanto maior a renda dentro dessa faixa, menor o redutor.

👉 Há retenção parcial, mas menor do que antes da reforma.

🔹 Acima de R$ 7.350,00

A tributação ocorre normalmente pela tabela progressiva, sem aplicação de redutores.

Isenção anual ampliada: quem fica livre do IR na declaração?

A partir do ano-calendário de 2026, ficam isentos do IRPF na declaração anual os contribuintes que recebem até:

💰 R$ 60.000,00 em rendimentos tributáveis anuais

Isso ocorre graças a um redutor máximo de R$ 2.694,15, aplicado diretamente sobre o imposto apurado.

Como funciona:

- Até R$ 60 mil → isenção total;

- Entre R$ 60.000,01 e R$ 88.200,00 → redução parcial;

- Acima de R$ 88.200,00 → tributação normal.

O redutor parcial segue a fórmula:

R$ 8.429,73 – (0,095575 × rendimentos tributáveis anuais)

Tributação de lucros e dividendos: nova regra

A partir de 2026, lucros e dividendos pagos a pessoas físicas acima de R$ 50.000,00 por mês, por uma mesma empresa, sofrem IRRF de 10%.

- A retenção incide sobre o valor total;

- Não há possibilidade de deduções;

- O objetivo é ampliar a progressividade do sistema tributário.

Desconto simplificado anual atualizado

O desconto simplificado anual foi reajustado para:

📌 R$ 17.640,00

(valor anterior: R$ 16.754,34)

Apesar do aumento, o valor ainda não acompanha integralmente a inflação acumulada.

O que essas mudanças representam na prática?

Pontos positivos:

✔ Ampliação da faixa de isenção;

✔ Menor carga tributária para rendas baixas;

✔ Redutores automáticos no cálculo mensal e anual;

✔ Tributação de rendas mais elevadas via dividendos.

Pontos de atenção:

⚠ Tabela progressiva segue defasada;

⚠ Cálculos mais complexos;

⚠ Diferença entre regras mensais e anuais exige cuidado.

Conclusão

As novas regras do Imposto de Renda a partir de 2026 representam um avanço para quem ganha menos, mas exigem atenção redobrada de empresas e contribuintes. A correta aplicação dos redutores, o acompanhamento da folha e a análise da obrigação de declarar são fundamentais para evitar erros e autuações.

📌 A ARH acompanha de perto todas as mudanças na legislação tributária e trabalhista, garantindo segurança, conformidade e orientação técnica para empresas e profissionais.

Se tiver dúvidas sobre IRRF, folha de pagamento ou declaração do Imposto de Renda, fale com a equipe da ARH.